به گزارش ایبِنا، سرعت بروز تحولات در صنعت پرداخت در چند سال گذشته چنان سریع و شاید سرسام آور بوده است که بر اساس گزارش اغلب سازمانهای معتبر و مشاهدات آشکار، اکوسیستم پرداخت جهان، در اثر این تحولات، تغییرات و دگرگونیهای قابل توجهی را تجربه میکند.

مقدم بر این تغییرات، بروز انقلاب پرشتاب دیجیتالی و تکنولوژیکی است که با گسترش کاربری موبایلهای هوشمند و افزایش نفوذ اینترنت در جوامع، پرداخت دیجیتالی را متحول کرده است. موجی که به زودی، با قویتر شدن پردازندهها، وسعت حافظه، افزایش کیفیت دوربینها، تکامل محیطها و امکاناتی مانند تشخیص بارکد، GPS، NFC، پردازش صوت، ارتقا امنیت و به کارگیری هویت سنجی بیومتریکی، تجهیزات پوشیدنی و اتصال مداوم به شبکههای اجتماعی یکپارچه، موبایل و تجهیزات الکترونیکی را به ویترین و پیشخوان اصلی معامله و تجارت مبدل میکند.

دوم، ورود موسسات و بازیگران جدید غیر بانکی که خدمات و راهکارهای پرداخت را به گونههای مستقیم و غیرمستقیم به همه عرضه میکنند. تقریباً همه به میدان آمده اند! از سازندگان دستگاهها (مثل اپل و سامسونگ)، خرده فروشها (مانند استارباکس و وال مارت)، فن سالارها (مانند گوگل و علی بابا)، شرکتهای تلکام(مثل وودافون) و لشکر فینتکها، این تازهواردهای خوش اشتهای موفق که جانانه به تراشیدن درخت بانکها و سایر موسسات مالی مشغولند. خوب است اشاره شود به قرار گرفتن خدمت پرداخت در دل خدمات و بی آمازون، اپل و علی-پی و غیره که با کیف پول خود، سهم قابل توجهی از بازار پرداخت را دارند. همچنین نباید از فعالان در بخش پرداخت قبوض و انتقال وجه P۲P [۱] مثل فیسبوک و m-Pesa غافل شد. نمایی خلاصه از اکوسیستم جدید پرداخت جهانی به شکل زیر است:

سومین مورد قابل ذکر، تغییر رفتار مشتریان، تمایل و تقاضای آنها به ارتباط سریع و امن، جستجو، انتخاب منطبقترین کالا و خدمات با نیازها و پرداخت درجا و آنی است (که این خود نیازمند یک ارتباط امن سراسری، مبتنی بر بیومتریک، با رابط کاربری سهل، هوشمند، یادگیرنده و متکی بر سوابق قبلی کاربر است).

مورد مهم چهارم نیز تحولاتی است که رگولاتورها را با چالش اساسی و نیاز به مقررات جدید مواجه کرده و میکند. به عنوان مثال میتوان به ضرورت استقرار استانداردها به روشهای مختلف کسب و کار و فنی مانند EMV[۲] و [۳]PSD۲ و یا برنامه سایر کشورها در راستای حذف تدریجی پول نقد، توسعه مقررات ضد پولشویی و غیره اشاره کرد که قاعدتاً هر یک نظام، فرایندها و سازمان و عملیات متفاوتی را نیاز خواهد داشت. تدوین اسناد سیاستی در مورد فناوران مالی و تلاش برای ساماندهی فعالیتهای آنان، نمونهای از تلاشها و عکسالعملهای بانک مرکزی در این حوزه است که میکوشد در قالب یک برنامه زمانبندی شده، نیازهای کشور در این خصوص را پاسخگو باشد.

از تاثیر تکنولوژیهای جدید گرفته تا تقاضای مشتری و تغییر مقررات، برخی از عوامل فوق، هادی و زمینه تحول در بازارهای دیگر نیز هستند (نگاه فراپرداختی).

آنگاه طی یک فرایند

۱- وقتی پرداخت بدون محدودیتهای فیزیکی پول نقد و کارت، آسانتر میشود.

۲- مقبولیت شبکه پرداخت یکپارچه نزد همه فروشندهها افزایش مییابد.

۳- نتایج تحلیل دادهها، هدایتگر مدل مصرف مردم میشود.

۴- یکپارچگی و حضور دائم شبکه، ارتباط نامحسوس PSPها را تضمین میکند.

۵- رابط یکنواخت پرداخت، با توسعه هویت دیجیتالی، پرداخت آسان و مطمئن سرعت میگیرد.

۶- مصرف پول نقد کم رنگ و بتدریج حذف میشود و با روشهای جدید پرداختی جایگزین میشود.

تصویر ذیل روند تحول و تکنولوژیهای مترتب را نشان میدهد:

مشهود است که پدیدههای موثر بر اکوسیستمها، منتظر کسی نمیمانند. با توسعه شبکهها و ظهور و مقبولیت ارز دیجیتالی، زنجیره بلوکی، مسیر ایجاد دفاتر مالی توزیع شده و شبکههای غیرمتمرکز اعتبارسنجی برای افراد و ارزشها گشوده میشود که این موضوع اختلال و چالش برای واسطهای سنتی را بیشتر میکند. از تأثیرات بسزای موبیلیتی و اتصال برخط همه چیز در همه وقت و همه جا نیز نباید غافل شد. طبق آمار نظرسنجیها، درصد بالایی از مردم جهان معتقدند که با گسترش اینترنت اشیا و رباتیک، روند زندگی، تغییرات جالبی را پیش روی خود دارد و شاید هر دستگاه متصل به شبکه که تعداد آنها شدیدا افزایش مییابد، برای هر کاری به خصوص پرداخت، خودشان مستقیما به صورت M۲M تعامل خواهند کرد. ذکر این نکته حائز اهمیت است، که با توجه به آمار جهانی، مبلغ کل تراکنشهای خرد جهان در سال ۲۰۲۰، مبلغ ۲۱ تریلیون دلار تخمین زده میشود و تراکنشهای دیجیتالی، حتی در صورت تحقق گسترش IOT و پرداخت موبایلی و کیف پول، تا ۲۰۲۰، حداکثر تا ۲۵ درصد از کل معاملات خرد را پوشش خواهد داد.

وضعیت صنعت پرداخت ایران، همگامی با تحولات و الزامات آن

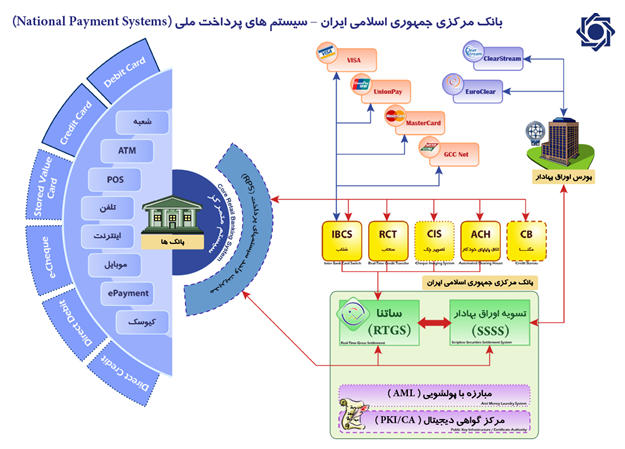

سیستمهای پرداخت ملی جمهوری اسلامی ایران

بانک مرکزی ایران با عنایت به تعاریف بانک تسویه بین المللی(BIS)، طرح نظام جامع پرداخت کشور را از سال ۱۳۸۰ معرفی و توسعه آن را آغاز کرد. در اجرای این مهم که به لطف همکاری و همراهی بانکها و موسسات مالی صورت گرفته است، همزمان با راه اندازی و بهرهبرداری از سامانههای شتاب، شاپرک، پایا، سحاب، ساتنا، تابا، چکاوک و موارد اخیر مانند صیاد، مانا، سهند و غیره، تلاش قابل ملاحظهای نیز برای به روز نگهداشتن و همگامی نظام و محیط با تحولات عادی صورت گرفته است.

نظام پرداخت در کشور ما، با توجه به جمیع جهات و به رغم تمامی محدودیتها، با توجه به هوشیاری و انگیزههای موجود در کل جامعه و اقدامات انجام شده، تا اینجا نمره قابل قبولی داشته و در بخش پرداخت، حداقل از نظر ادراکی، فاصله چندانی با جهان ندارد. البته کسی منکر نواقص و اشکالاتی مانند تاخیر در پیشبرد برنامه، ضعفهای معماری، ساختار، استانداردها، مدلهای کارمزد و جریمه و موارد ناشی از تحریمهای بین المللی و غیره اشاره کرد.

قطعا عدم توسعه برخی مدلهای متداول، ناشی از تعهد به اقتصاد اسلامی است و این موارد به معنای نقص یا ناتوانی فنی یا ماهوی نیست. آنچه مهم است توان و قابلیت و هوشیاری این مجموعه ترکیبی ارزنده، در تداوم همراهی و همگامی با تحولاتی است که در اثر جهانیسازی و از میان رفتن مرزها، دیجیتالی شدن جامعه، برقراری مقررات جدید، تمایلات نسل نو و مانند آن با سرعت بسیار تحمیل شده است.

در فضای جدید، ویترینهای دیجیتالی از طریق شبکههای گوناگون، با عرضه محصولات و خدمات ترکیبی به صورت فقط با یک اشاره، با بهرهگیری از فرایندهای چابک، پشتوانههای اقتصادی و فنی قدرتمند، قدرت ریسک و اتکا به تجربیات موفق صنعت، هیچ حد و مرزی برای حضور و خودنمایی نمیشناسند و همه جا و در همه لحظات در کنار ما هستند. سوال مهم این است که آیا ما برای این تحول آماده هستیم؟

خوشبختانه بازتاب سریع و تحولاتی که آثار آن بر شیوه زندگی مشاهده میشود، در جامعه ایران و محیطهای در دسترس مردم بسیار مشهود است. این نکته که جامعه ایرانی خود را با فناوریهای جدید سریع همراه میکند، نکته مهمی را به ما گوشزد میکند که اگر به موقع مصمم نشویم و الزامات هماهنگی صحیح داخلی با روند جهانی را ایجاد نکنیم، با توجه به دنیای باز و گسترش حاکمیت مجازی، به احتمال زیاد شاهد واگذاری زمین و سهم عمده بازار به دیگران باشیم، به گونهای که بازگرداندن آب رفته به جوی آسان و ممکن نخواهد بود.

با توجه به تحول زیرساختها و تغییر شاخصهای پذیرش عمومی و فرهنگ رایج، پرداخت دیجیتالی کشور کماکان در حال گسترش است. کاهش وابستگی داد و ستدهای خرد به اسکناس، توسعه نظام پرداخت الکترونیکی کشور، افزایش جمعیت تحت پوشش شبکه تلفن همراه، زیرساختهای لازم برای دسترسی مقرون به صرفه مردم به شبکه ملی اطلاعات و اینترنت فراهم شده است. بررسی فراوانی کاربران حاکی از آن است که با افزایش تعداد خانوارهای دارای اینترنت پهن باند، بیش از ۵۳ درصد از جمعیت بالای ۶ سال کشور از اینترنت استفاده میکنند و نسبت کاربران شبکههای اجتماعی در انتهای شهریور سال ۱۳۹۵، به بیش از ۶۵ درصد جمعیت بالای ۶ سال کشور رسیده است. بررسی رفتار کاربران اینترنتی نشان میدهد که تجارت الکترونیک و بانکداری اینترنتی از اصلیترین فعالیتهای یک کاربر عادی در محیط اینترنت است.

همچنین با توسعه دولت و تجارت و خدمات الکترونیکی و برقراری الزامات زیرساختی مربوطه و توجه به عطش بازارهای آنلاین، رشد تراکنشهای ترکیبی بین کاربران دولت، کسب و کار و مردم، قاعدتا فراتر از حدود امروز خواهد بود.

نگاهی به وضعیت و آمار، این امیدواری را ایجاد میکند که اگر همت کنیم و اصولی گام برداریم، با تدقیق اهداف و الزامات، میتوانیم با ترسیم یک چشم انداز جدید و ترسیم نقشه راه، تدوین برنامههای لازم و سازماندهی صحیح، در ادامه راه روندی تازه راه پیش بگیریم و توفیقات لازم را با توجه به ضرورتهای کشور بدست بیاوریم.

اگر ما در این مسیر با هدف کاهش موانع و مشکلات پذیرندگان و مشتریان(کاربران) حرکت کنیم، فاکتورهایی مانند سهل بودن فرایندهای عضویت و شناسایی و بهره برداری، همیشه در دسترس بودن شبکه، امنیت بالا، هزینه کم، وجود حق انتخاب کافی از میان بازیگران صحنه و راهکارهای ارایه شده، انعطاف لازمه در تغییر و ترکیب راهکارها، سهولت جابجایی همکاری بر اساس منافع اقتصادی کاربر و نهایتا ایجاد رابطهای کاربری خوب با زبان بومی و ارایه پیشنهادات مفید بر اساس تجربه سالیان گذشته میتواند در این مسیر راهگشا باشد.

با سازماندهی صحیح، تعیین نقش هر مجموعه و بکارگیری توان جمعی، و فراهم کردن دانش و تکنولوژی و سایر زیرساختهای لازم، میتوانیم از تحقق اهداف و برنامههای خود در مورد صنعت پرداخت مطمئن باشیم.

نکاتی در حرکت بسوی نظام جدید

ضرورتهای اساسی برای حرکت به سمت نظام جدید میتواند شامل:

۱) ضرورت تدوین نقشه راه نظام پرداخت: اکنون که شاهد توفیق بانک مرکزی در تدوین نقشه راه ۱۴۰۰ هستیم، داشتن یک چشم انداز و ترسیم یک نقشه راه تازه برای نظام پرداخت با عنایت به تحولاتی که اشاره شد، میتواند گام اول پیشنهادی باشد. در این راستا، با دعوت و همفکری ذینفعان میتوان مناسبترین چشمانداز و برنامههای لازم را برای این صنعت تدوین کرد تا علاوه بر بهرهگیری از خرد جمعی، از مسئولیتپذیری و همکاری کلیه ذینفعان در پیشبرد این برنامه مهم ملی اطمینان حاصل شود.

۲) نیاز به تدوین و بهبود مستمر طرح و برنامه

ضرورت تدوین و اشاعه یک برنامه کلان هدف گرا و مأموریت محور به صورت شفاف، اما کاملاً پویا و حساس به تغییرات توسط بانک مرکزی و عوامل ذیربط بر کسی پوشیده نیست. به عبارتی دیگر برای ممانعت از هرج و مرج در اقدامات و ناکارآمدی به منظور ارایه یک پاسخ اقتصادی متناسب به ذینفعان و فعالان صنعت، در اینجا نیز به همدلی در تدوین و اجرای یک برنامه مشارکتی مأموریت محور نیاز داریم، که با عنایت جدی به لزوم هشیاری و بهروزرسانی آن در مواجهه با موجهای نو، با توجه به گستردگی برنامه و ضرورت همراهی و همگامی همه ارکان با اتکا به همافزایی، خلق ایدههای نو و اتخاذ راهبردهای استراتژیک مناسب، ایجاد یک نهاد مشترک فراسازمانی حاکمیتی، برای اطمینان از اقدام هماهنگ و پیشبرد برنامهها در کلیه اجزا ضرورت دارد.

به این منظور، توجه بانک مرکزی به وظایف اساسی هدایتی و نظارتی خود بیش از پیش آشکار میشود. انتظار میرود با اجرای نقشه راه بانک مرکزی بر اساس نتایج مطالعات انجام شده، شاهد یک سازمان هدایتی و نظارتی مقتدر، مدرن، کارآمد و متناسب با نیازهای جدید باشیم.

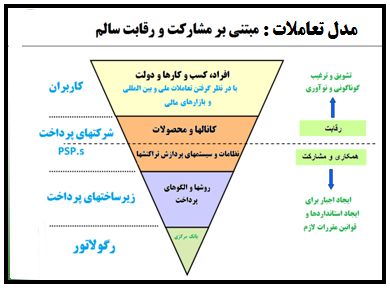

از سویی دیگر مشاهده میشود که نهادهای دنیا، با عنایت و رعایت اصولی مانند ضد انحصار، به سوی “مشارکت و رقابت همزمان” میروند. لازم است متولیان امر، با فرهنگسازی به تقویت رویکرد صحیح تجاری پرداخته و همزیستی تجاری را نهادینه کنند. مدل تعاملات نمونه برای اجزا به صورت ذیل است.

۳) برخی ویژگیهای مهم برای توسعه نظام پرداخت جدید

ایجاد بستری برای محصولات و راهکارهای دیجیتالی برای کاهش مصرف پول نقد و حذف تدریجی آنبرای تحقق این تغییر، شرایط پول دیجیتالی باید مشابه اسکناس باشد:

۱- ملموس و شفاف و معین ۲- تخصیصپذیر و دارای امکان تملک و خدشه ناپذیر ۳- دارای مقبولیت وسیع در جوامع کاربری ۴- قابل تعویض و نقل و انتقال ۵- سریع و آنی ۶- مجهز به ابزارهای تسهیلکننده و تحلیلی حامی مصرف در شبکه گسترده کاربری ۷- قابل ردیابی مکانی ۸- دارای پشتوانه ۹- دارای مدل اقتصادی روشن از نظر هزینه و مالیات ۱۰- دارای سکوهای پشتیبانی لازم برای اعتمادسازی، آموزش، رفع خطا و حمایت از مصرف کننده.

تکمیل و توسعه شبکهای جامع و استاندارد، برای حضور کلیه پذیرندگان آفلاین و آنلاین

تدوین و تصویب سیاست نامههای لازم مدل اقتصادی مناسبی برای کسب و کارهای مبتنی بر پرداخت

بها دادن به استانداردها، تکنولوژیها و مقررات جدید در راستای ارائه راهکارهای کم هزینه و مقیاسپذیر زمینهسازی برای تقویت تعامل و ارتباط منطقی شرکتهای پرداخت با حفظ منافع ذینفعان

تدوین و تصویب مقررات شفاف و مناسب برای دریافت کارمزد و مالیات از فروشندگان کالاها و خدمات

توجه همزمان به تحولات سایر اکوسیستمها

امکان اتصال و تبادلات مالی با شبکه جهانی پرداخت

نگاهی گذرا به برنامه ششم توسعه

با توجه به مبنا قرار گرفتن بخش گردشگری در برنامه ششم توسعه بهعنوان یکی از محورهای توسعه و هدف قرار دادن افزایش ۵ برابری درآمدها از این محل تا ۳۸ میلیارد دلار در انتهای برنامه ششم از یکسو و روندهای جهانی حاکم بر پرداخت، اتصال به شبکههای بینالمللی پرداخت و پذیرش کارتهای بینالمللی رایج، نقش زیرساختی و مهمی در تحقق این هدف دارد.

علاوه بر این اتصال به شبکههای جهانی پرداخت با رایج کردن ادبیات و استانداردهای روز جهان میتواند سهم عمدهای در بهبود کیفیت نظام پرداخت ملی داشته باشد.

مجهز شدن و قابلیت تبادل ارزهای دیجیتال

با توجه به روندهای جهانی، ارزهای دیجیتال سهم قابل اعتنایی در داد و ستدها پیدا کردهاند. آمادگی از حیث زیرساخت و قوانین و مقررات یکی از الزاماتی است که باید در نظام پرداخت آتی به آن پرداخته شده باشد.

توجه به لزوم استقرار یک نظام کارمزد برنده-برنده

محاسبات مرتبط با شاخص رقابت در پایانههای فروشگاهی نشان از رقابتی شدن فضای رقابت دارد. بخش عمدهای از ساختار رقابت فعلی بهعلت نظام نادرست کارمزدهاست، که عوارضی را در این حوزه پدید آورده است. تسهیم عادلانه منافع و هزینهها میان اضلاع مختلف نظام پرداخت موجب رشد و پایداری این نظام خواهد بود.

ضرورت انعطاف، چابکی در نهاد نظارتی

با توجه به تغییرات پیدرپی در اکوسیستم پرداخت، ضروری است تا نهاد نظارتی و قاعدهگذار صنعت پرداخت، ضمن رصد دقیق تحولات و با استفاده از رویکردهای پیشدستانه، از موضع انفعال در برابر تغییرات به سمت تسهیلگر وقوع تغییرات حرکت کرده و تغییر ماهیت دهد. این نهاد نظارتی بهسرعت میتواند به بازیگران جدید عرصه پرداخت جهت داده و زمینه لازم برای پیوستن آنان به اکوسیستم را فراهم سازد. با یکتا شدن متولی نظام پرداخت در قالب یک نهاد و مشارکت ذینفعان اصلی در تصمیمات آن این مهم قابل اجراست.

رفع محدودیتهای ناشی از سرشت دولتی نظامات(خصوصی سازی)

به عنوان مثال رفع محدودیت صادرکنندگی ابزارهای پرداخت کارت وغیره، که در این صورت نظام پرداخت جدید میتواند مانند سایر جوامع شاهد حضور بازیگران جدیدی در حوزه صادرکنندگی ابزارهای پرداخت کارتی باشد. تدارک زیرساختهای لازم برای حضور این بازیگران یکی از شروط رقابتپذیری و تنوع محصولات و خدمات در نظام آتی پرداخت است.

رسمیت دادن به ابزارهای متنوع برای احراز هویت

با گسترش زیرساختها و تقویت سختافزارهای این حوزه، مباحث احراز هویت وارد فازهای جدیدی میشوند که از امنیت و سهولت استفاده بیشتری برخوردارند. نظام پرداخت آتی با فراهم کردن این زیرساختها، امکان استفاده حداکثری از ابزارها را فراهم میسازد.

پذیرش منطقی ورود اضلاع جدید نظام پرداخت

نظام پرداخت با حرکت از ابزارهای پرداخت کارتی به سمت سایر ابزارهای پرداخت، زمینه را برای به رسمیت شناختن افراد به عنوان یکی از اضلاع نظام پرداخت فراهم ساخته است. این گسترش به پویایی و توسعه کاربردهای نظام پرداخت کمک بسزایی میکند.

دکتر علی حکیم جوادی، مدیرعامل گروه فن آوران هوشمند بهسازان فردا